近期的经济数据反映中国的增长动力出现转弱迹像。例如,9月份国家统计局制造业采购经理指数从8月份的51.3降至50.8,主要分类指数小幅下滑1。

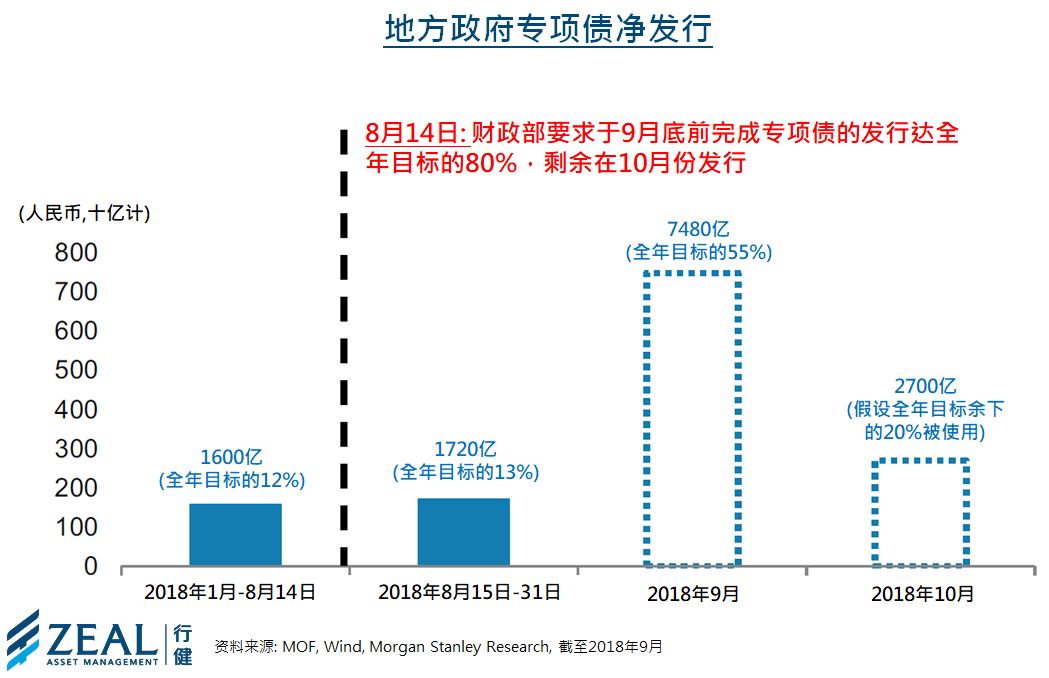

10月7日,人行公布本年第四次调低人民币存款准备金率100个基点,大型银行的准备金率降至14.5%2。此次降准预计将释放约1.2万亿元人民币的流动资金,当中4,500亿元人民币将用作偿还10月到期的中期借贷便利,余下资金将用作保障流动性2,我们认为这将缓解10月份企业缴税带来的资金压力。我们认为降准的效果有限。上海银行间同业拆息急速下跌,反映银行在资金流动性充裕的情况下,仍不愿意向实体经济发放贷款。尽管如此,降低存款准备金率还可能有助于地方政府向银行出售更多债券。债券发行量预计于本年第3季至第4季达到高峰,将可能推动2018年第4季及2019年的社会融资总量及基础建设投资增速。再者,财政部部长早前宣布正在研究减税的可能性,我们预料在未来数月将有更多财政和货币政策出台。最后,相比于应对外围经济环境的不确定性,我们认为中央政府目前已经把解决内部挑战放在更高的优先级。虽然降准会增加人民币的贬值压力,政府在 2018年内应该会采取严格的资本管制以避免人民币汇率大幅波动。

虽然在动荡市场下我们已经采取更为保守的投资策略,但我们对市场转势的可能性保持警惕。当政府提出更为积极的措拖来支持实体经济,可能就是大市转向的时机。第十九届四中全会计划于11月下旬举行。我们预测政府会就刺激措施的力度该有多强达成内部共识。例如,降低增值税税率可促进消费及国内生产总值。我们估计每降低增值税1%,可令公众节省约5200亿元人民币的税款,相等于提高国内生产总值约0.6%3。此外,若企业及/或个人的社会保险缴费率每扣减1%,便能相应减轻约2500至3000亿元人民币的财政负担3。我们认为相比于降准,各项税务减免对于刺激实体经济来说是一个更直接和有力的工具,我们相信政府在有需要时会采取这些措施。

[1]資料來源:国家统计局,截至2018年9月

[2]資料來源:BNP Paribas, 截至2018年10月

[3]資料來源:行健资产管理,截至2018年10月

免责声明

这份文件是基于管理预测及反映当时的情况和我们在截至这个日期的看法,所有这些信息都随时有所变化。在编制这份文件时,我们依赖和假设了所有可以从公共来源获得的信息的准确性和完整性,并没有进行独立的验证。本文件中的所有意见或估计全是行健资产管理有限公司截至这个日期的判断,如有更改恕不另行通知。

投资基金涉及风险。阁下有机会损失部分或全部的投资。不应单靠此宣传资料而作出投资决定,建议阁下投资前请参阅基金说明书,了解风险因素等资料。过往表现不可作为日后表现的基准。阁下如有疑问,谨请与阁下的财务顾问联络及咨询专业意见。此文件由行健资产管理有限公司刊发及并未经证券及期货事务监察委员会审核。