中国市场於七月至八月间出现大幅波动。随着中国政府持续去杠杆,国内经济出现转弱讯号,市场应声下滑。投资者期望政府推出支持性政策刺激经济,但市场对这些政策会否出台和能否及时推出感到担忧。其後,在7月23日由李克强总理主持的国务会常务会议上,政府明确表示将更好利用财政及货币政策,以支持内需丶促进实体经济发展,及确保於外围因素不明朗的情况下,经济维持在合理区间运行。约一星期後,习近平主席於7月31日主持中央政治局会议时,强调将坚持实施积极的财政政策丶推行稳健的货币政策(早前主张「稳健中性」的货币政策)丶深入推进供给侧改革及加快基建固定资产投资增长。政府表明有需要时会采取具体行动以支持经济发展。然而,市场并没因此消息而持续回升。相反,大市於八月受到经济数据表现疲弱影响而再度下挫。

本年截至目前为止,政府实施了以下措施支持国内经济发展,包括三度下调存款储备金率,扩大中期借贷便利的抵押品范围,以及将远期外汇业务的外汇风险准备金率由0%上调至20% 1。此外,在七月公布的资管新规执行细节亦较政府於四月提出时略为宽松,有助稳定市场情绪。基於以上倾向正面的市场发展,大市於月底出现回升。然而,中美贸易磨擦升温,导致市场的风险胃纳仍然偏弱。再者,土耳其的新兴市场危机爆发并急剧恶化,亦使投资者对风险更为警觉。同时,市场亦对政府采取的刺激措拖能否有效落实或是否需要很长一段时间去证实其有效性存有忧虑。

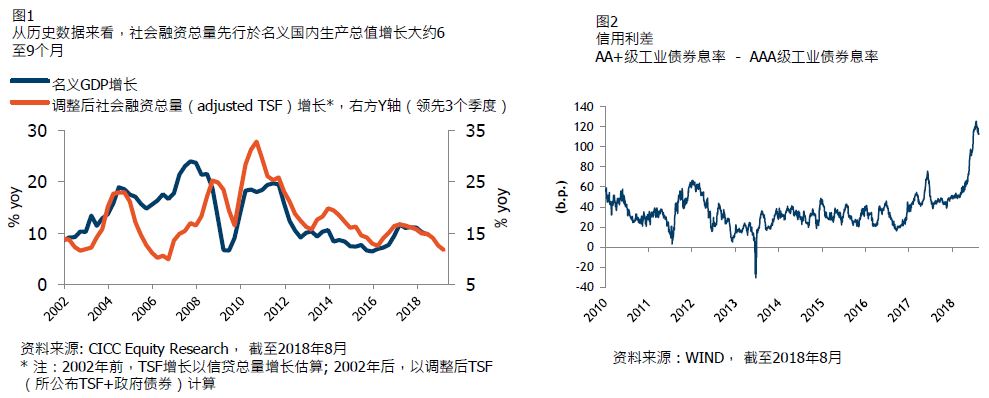

我们正密切追踪两项重要指标,以衡量政府的政策是否行之有效。第一项指标是近一年都在放缓的社会融资总量。我们期望社会融资总量的增速能稳定下来甚至重拾升轨。根据过往观察,社会融资总量通常领先行於经济数据增长大约6至9个月(见图1),股市亦会较经济更早见底。我们追踪的第二项指标是中国的信用利差。中国正处於信贷紧缩的水平,我们希望见到信用利差能明显回落 (见图2)。假如这两项指标出现积极信号,我们相信投资者情绪将会显注转好。

七月份社会融资总量降至1.04兆元人民币,按年下跌10.7%1。但我们很高兴看到,经调整後的年化社会融资总量从六月份的7.6%按月反弹至七月份的13.3%2 。此外, 有一些市场信号反映政府措施开始产生作用。最近中国的借贷成本正处於令人瞩目的低水平。上海银行同业拆息(SHIBOR) 1个月期息率近日显注回落至2016以来的低位3。小规模银行发售可转让定期存单(NCD)的孳息亦接近历史低位。远期外汇丶银行间借贷成本丶政府债券及利率掉期也出现类似现象。我们相信随着中国开始实施类似2009年美国实施的货币宽松及信贷紧缩政策,以有序推动经济去杠杆,这种走势将会持续。

[1]资料来源:中国人民银行,截至2018年8月

[2]资料来源:CICC Research, 截至2018年8月

[3]资料来源:Bloomberg, 截至2018年8月

免责声明

这份文件是基于管理预测及反映当时的情况和我们在截至这个日期的看法,所有这些信息都随时有所变化。在编制这份文件时,我们依赖和假设了所有可以从公共来源获得的信息的准确性和完整性,并没有进行独立的验证。本文件中的所有意见或估计全是行健资产管理有限公司截至这个日期的判断,如有更改恕不另行通知。

投资基金涉及风险。阁下有机会损失部分或全部的投资。不应单靠此宣传资料而作出投资决定,建议阁下投资前请参阅基金说明书,了解风险因素等资料。过往表现不可作为日后表现的基准。阁下如有疑问,谨请与阁下的财务顾问联络及咨询专业意见。此文件由行健资产管理有限公司刊发及并未经证券及期货事务监察委员会审核。