银行是百业之母,一间银行的倒闭,有机会造成骨牌效应,令所有银行都变得过度保守,不愿意贷款,最后导致整体经济都受影响,近期的例子为2008年的环球金融风暴,远期例子为1929年美国Bank of US出现挤提倒闭后,而引发的环球经济大萧条。

银行在金融业中的地位是如此重要,所以每有银行倒闭,投资者定要理解倒闭的真正原因。

3月头,关于矽谷银行(SVB)倒闭的新闻铺天盖地,公司的说法是美联储局收水,不少仍然亏本的初创企业因没了创投的大水喉,唯有动用现有银行存款来维持业务营运。 SVB客户主要来自初创企业,客户提款,导致SVB要卖出部分债券投资来筹集资金。但是,过去一年联储局大幅加息,导致债券价格大跌,SVB蚀卖了部分债券,继而影响了资本充足率。公司原本打算在股票市场集资补窟窿,但市场却视之为SVB将出现问题的先兆,继而加速了存款流失。银行业务基本上是建基于信任,当信任消失,客户挤提,无论多强大的银行都难以逃过倒闭的窘境。

以上说法来自公司管理层,但如细读美国主要银行的年报,便会明白以上解释部分是真,但部分有点失实。

SVB指出其问题源自存款下跌,但其实这不是SVB独有,美国的主要银行如富国、美银等等也出现了存款下跌情况。原因不难理解,美国广义货币供应量M2过去一年截至1月录得1.7%跌幅,代表美国整体现金和银行存款都在收缩。 SVB存款去年下跌了8.5%,比富国6.6%和美银6.5%多了2%,但这也不是天与地的差别。问题是为何出事的是SVB?是否因为SVB在管理其资产负债表时出现了问题?要回答这个问题,可以从分析它的资产分布着手。

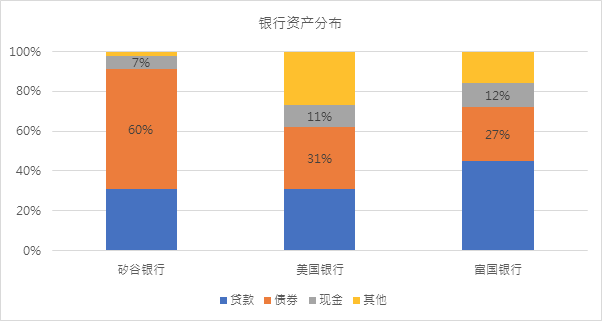

每间银行的资产分配都不一样,商业银行如富国,在2021年底,大约45%的资产用于

贷款,27%投资于上市债券(包括长线持有和短期抄卖),12%现金,余下的可能是金融衍生产品、商誉、固定资产或其他资产等等。至于商业和投行混合体,例如美银,贷款占31%,债券投资31%,现金11%,余下27%分别属于交易户口、跟央行的回购操作户口、固定资产和其他业务等等。

SVB资产分布和前两者有两点不一样。首先,其债券投资占总资产的比例高达60%左右,远比富国27%和美银31%高。当利率向上,债券价格下跌,自然会对其资产负债表造成更大压力。第二,其现金比例只有7%,比富国12%和美银11%低。当存户提存时,富国和美银大致上可以用手头现金来应付,但SVB手头现金比例却不足以应付提存,因而被迫卖掉手头上的债券,引致亏损。

公司出现问题,管理层当然难辞其咎,但SVB的客户性质和联储局大起大落的货币政策其实也有一定影响。亦由此可以预见,如美国继续加息,而导致M2继续下跌,将会有更多债券投资比重较高和流动性相对较紧的的银行出现问题。

不过,总体来说,美国地区银行目前看似遇到的是流动性不足问题,而不是2008年的资产质素问题。

至于香港的银行是否会出现同样的问题?在香港,过去数年存款增长最快的,非虚拟银行莫属。再加上客户信用纪录相对较短,银行也不愿意作出大量贷款,存在银行把存户存款大量用于购买债券的可能。香港3间主要虚银年报显示:2021年底「虚银A」有大约一半资产用于购买其他银行和公司债券,全归类于透过其他综合损益按公允价值衡量之金融资产(FVOCI),所以会按市值计算,盈亏会反映在全面收益(Comprehensive Income)内。去年三月「虚银A」的一级核心资本充足率为28.5%,高于监管要求。但风险在于有一半资产在债券投资,如果利率继续上升的话,将来或有机会冲击到其核心资本充足率,所以仍然要谨慎追踪。 「虚银B」,只有大约13%资产投资于政府和其他银行债券,占比不高,再加上去年3月其一级核心资本充足率达54%,风险不大。最后为「虚银C」,2021年底,大约2/3资产存于央行或其他银行,1/3用于购买债券,去年3月,其一级资本充足率更差不多有200%,出现资不抵债风险极细。

免责声明

这份文件是基于管理预测及反映当时的情况和我们在截至这个日期的看法,所有这些资讯都随时有所变化。在编制这份文件时,我们依赖和假设了所有可以从公共来源获得的资讯的准确性和完整性,并没有进行独立的验证。本文件中的所有意见或估计全是行健资产管理有限公司截至这个日期的判断,如有更改恕不另行通知。

投资基金涉及风险。阁下有机会损失部分或全部的投资。不应单靠此宣传资料而作出投资决定,建议阁下投资前请参阅基金说明书,了解风险因素等资料。过往表现不可作为日后表现的基准。阁下如有疑问,谨请与阁下的财务顾问联络及咨询专业意见。此文件由行健资产管理有限公司刊发及并未经证券及期货事务监察委员会审核。

本资料提及任何行业、证券或证券类别的目标价格及未来表现预测并不获确保能达至的。投资组合内的现有投资可能有也可能没有所讨论的行业、证券或证券类别, 有关本文所述特定行业、证券或证券类别的任何提述戓推论并不构成购买, 出售戓持有该行业的证券或该公司证券的建议。请注意任何行业、证券或证券类别的未来表现预测将随时变改并且仅在本资料发布之日为最新的。目标价格只作为所设定目标及并不能视为保证或确认本资料提及的行业的投资、资产或资产类别将来可达至的结果。