5月份,在岸及离岸中国市场在贸易前景不明朗的影响下再次下挫,但我们在市场上观察到两道曙光。首先,2018年第4季起推出的一系列宽松措施已显著改善国内货币环境。此外,我们预期市场情绪将较去年乐观。 2018年大部分时间,市场仍然忧虑政府会否推出任何刺激措施,即使政策实行,亦对其效果存有疑虑。时至2019年,第1季度的高频数据远胜市场预期,使市场参与者对中国稳定经济增长的能力和决心重拾信心。

为何经济数据在5月下挫?

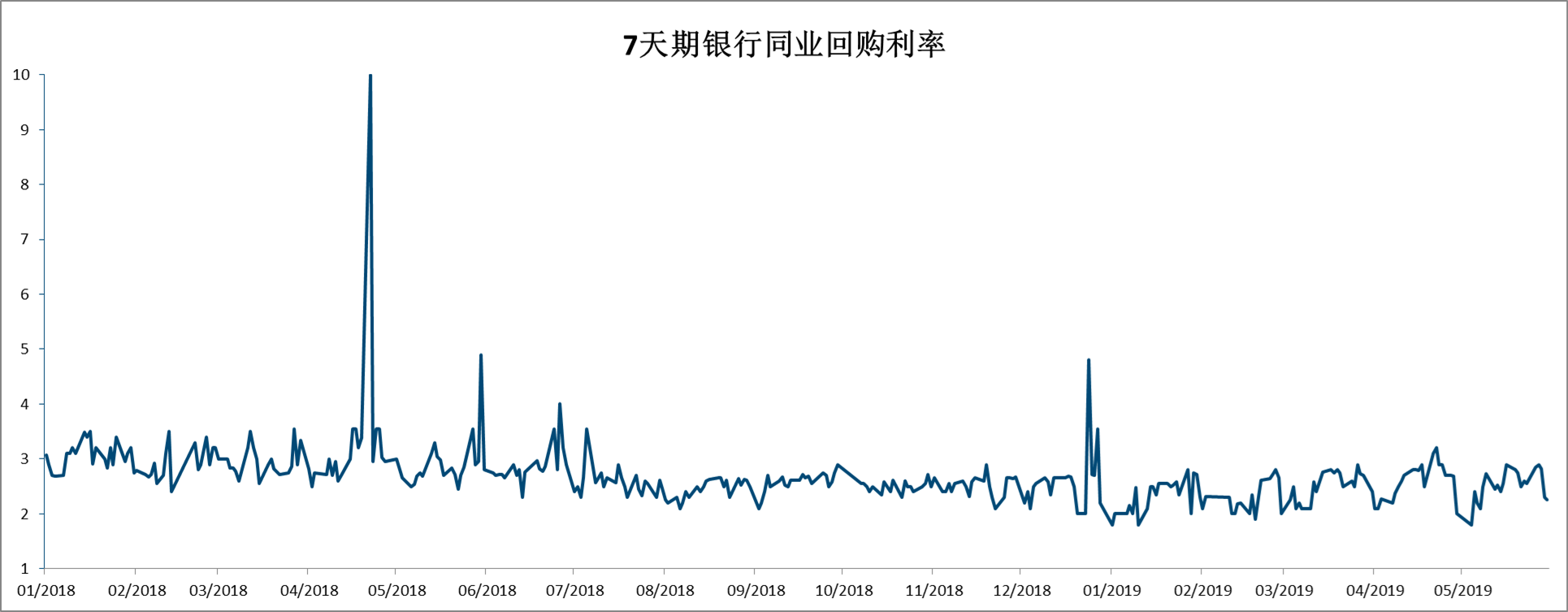

纵然如此,我们仍需要清楚地理解为何经济似乎在4月和5月再次转弱。贸易紧张形势再现自然是其中一个原因。然而,我们认为政府不希望将支援经济的立场演化成大规模的刺激措施。政府通过对系统流动性的管理清晰地传递这个信号,7天期银行同业回购利率的走势足以印证这个观点(见图1)。

数据来源:Bloomberg, 截至2019年5月

自2018年中,政府一直放宽货币政策立场。因此,7天期银行同业回购利率从约3%逐渐回落至2019年第1季稍低于2%的水平1。由于经济表现转趋稳定,政府显然不希望持续向经济体系注入过剩的流动资金,导致回购利率自3月中旬起出现适度的反弹。我们认同这项政策方针,对比广泛而普及的经济支援措施,我们认为具针对性的宽松政策及集中施行有效的经济措施(如税务宽免和用作促进生产力的基础建设投资)更能保障经济发展。

倘若贸易纠纷不再升温,我们认为目前已公布/实行的措施足以抗衡经济下行的压力。我们深信最近数星期贸易磨擦再现所带来的冲击会与美国的情况相似,主要对资本支出以及长期规划方面的市场情绪及商业信心构成打击 。美国很可能会透过“美联储卖权”来应对贸易战所引致的经济转差情况。我们认为美国放宽货币政策很大机会使中国资本帐所受的压力得以纾缓,为央行推行对等的宽松政策带来空间。

尚有更多反周期政策工具……

假如25%的关税于未来几个月持续推行,而这期间贸易谈判持续,预计透过贸易和供应链管道对中国经济增长构成的直接影响将达国内生产总值的0.5%2。我们认为中国尚有更多反周期措施以抵销关税带来的冲击,例如加快更具针对性的信贷增长,以及增加财政支出等。最新的政策容许地方政府专项债券融资所得的资金用作固定资产投资项目的初期股本,符合整体的政策方针,亦能解决信贷创造过程面临的某些结构性瓶颈。若贸易战在将来继续升级,中国仍有进一步下调存款准备金率的空间,并有可能推出刺激消费的政策。

【1】资料来源:Bloomberg, 截至2019年5月

【2】资料来源:Morgan Stanley, 截至2019年5月

免责声明

这份文件是基于管理预测及反映当时的情况和我们在截至这个日期的看法,所有这些信息都随时有所变化。在编制这份文件时,我们依赖和假设了所有可以从公共来源获得的信息的准确性和完整性,并没有进行独立的验证。本文件中的所有意见或估计全是行健资产管理有限公司截至这个日期的判断,如有更改恕不另行通知。

投资基金涉及风险。阁下有机会损失部分或全部的投资。不应单靠此宣传资料而作出投资决定,建议阁下投资前请参阅基金说明书,了解风险因素等资料。过往表现不可作为日后表现的基准。阁下如有疑问,谨请与阁下的财务顾问联络及咨询专业意见。此文件由行健资产管理有限公司刊发及并未经证券及期货事务监察委员会审核。