在特朗普政府宣布对中国进口的500亿美元货品加征25%的关税后(分批两次实施:340亿美元将在7月6日生效,160亿美元会在公众听证后生效),围绕中美贸易关系的不确定性明显加剧1。在数小时内,中国作出报复性的反击,并表明美国商务部长罗斯早前在六月访问中国时达成的谈判成果作废。外界普遍认为这些情况表示双方正朝着全面展开贸易战跨出一大步。

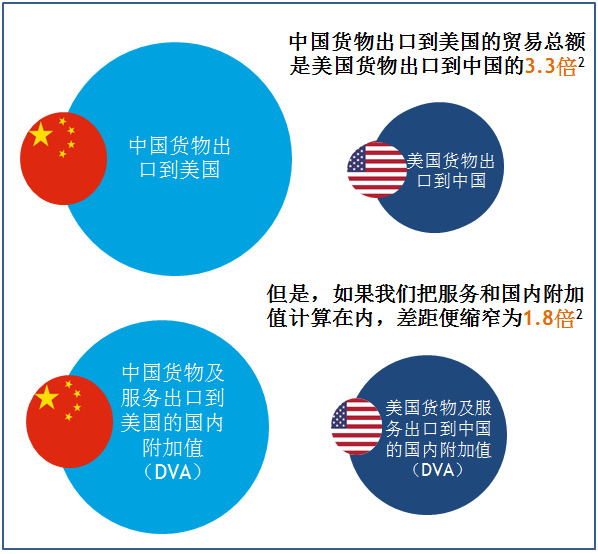

两地股市在6月19日端午节长周末后开市即急挫。在这样的宏观背景下,我们理解投资者规避风险的心态。然而,我们仍然认为美国商界将于不久后感受到中国反击的痛楚,而他们立场的摆动或对特朗普政府的政策立场有重大的影响。我们的理由是,贸易战产生的经济影响在任何主要方面都不会一面倒地倾向中国。如果只考虑到中国对美国出口货物的贸易总额为美国对中国出口货物的3.3倍,或许所得出的结论是中国于谈判中处于弱势。然而,我们不应只狭隘地关注货物贸易差额,而忽视美国会遇到的风险,包括:消费者成本增加,对华服务贸易顺差快速增长,国内附加值(Domestic Value Added)溢出效应,以及中国以非关税/贸易政策还击的能力。若将服务贸易和规模更大的美国对华出口的国内附加值(美国出口到中国的DVA为85%,中国出口到美国的DVA为66%)计算在内,3.3倍的贸易总额差距就缩小了约60%2。

将服务贸易和国内附加值计算在内之后,虽然中国在贸易方面的风险敞口依旧比美国大,但调整后贸易差额并没有商品贸易差额表现的那么大。在消费者成本增加这个议题上,我们已经观察到相关迹象。美国今年1月向进口洗衣机征收20%的关税,据美国劳工部公布的消费者价格指数来看,洗衣设备分类指数在过去3个月累积上涨17%,属过去12年以来最大的3个月价格涨幅3。

如果更多的耐用品和非耐用品因关税原因而涨价,美国关于关税的公众舆论及企业取态可能会发生急剧变化。我们依旧认为美国采取的升级行动更可能是阻吓中国的姿态,而并非迫使中国接受美国更倾向的规则的有效工具。

有经济学家指出,若美国提出的关税悉数实施,甚至即使假设中国对美国出口的500亿美元商品全部蒸发(假设这些出口100%的附加值来自中国),对中国国内生产总值的影响亦不会超过0.4%1。然而,实际上情况并非如此严重。我们认为贸易规模减少10-25%的可能性更大,因此对中国国内生产总值的实际影响应介乎0.04%至0.1%之间1。即使另外160亿美元的商品亦受制于同等关税,实际的影响可能仍低于0.15%。考虑到目前中国政府在采取财政及货币政策方面留有余地,我们认为这些影响在可控范围内。

未来几周,这两大经济体之间的事态发展至关重要。我们将密切关注,并在此向读者提供更新。

[1] 资料来源:CICC Research, 截至2018年6月

[2] 资料来源:Citi Research, 截至2018年6月

[3] 资料来源:Ming Pao Finance, 截至2018年6月

免责声明

这份文件是基于管理预测及反映当时的情况和我们在截至这个日期的看法,所有这些信息都随时有所变化。在编制这份文件时,我们依赖和假设了所有可以从公共来源获得的信息的准确性和完整性,并没有进行独立的验证。本文件中的所有意见或估计全是行健资产管理有限公司截至这个日期的判断,如有更改恕不另行通知。

投资基金涉及风险。阁下有机会损失部分或全部的投资。不应单靠此宣传资料而作出投资决定,建议阁下投资前请参阅基金说明书,了解风险因素等资料。过往表现不可作为日后表现的基准。阁下如有疑问,谨请与阁下的财务顾问联络及咨询专业意见。此文件由行健资产管理有限公司刊发及并未经证券及期货事务监察委员会审核。