2018年前幾個月錄得的經濟活動數據較預期偏弱。 4月製造業採購經理指數(PMI)錄得51.4%,環比回落0.1個百分點,而2月份該指數錄得50.3%,為19個月新低[1]。市場擔心工業經濟或將面臨下行壓力,市場情緒在一定程度上受到壓制,特別是周期股跌幅較大。

經過實地調研和多渠道調查,我們認為中國正在經歷一個小型去庫存週期。從供給側方面來看,中國企業在2017年的發展欣欣向榮,並預計2018年國內需求依然強勁。因此,他們自2017年年末——原材料及商品價格持續攀升之前,開始增加庫存。然而,本年度生產及投資的增長減慢,加上一些地方政府,執行環保措施過於嚴苛,導致2018年初段的需求轉弱。幾項一次性因素也拖慢了3月份的生產及投資增長。首先,較晚的春節假期對3月份的實際工作天數構成影響。其次,3月舉行的“兩會”,即每年舉行的人民代表大會及政協會議,持續時間為近年來最長。通常在此重要會議舉行期間,基於未來政策的不確定性及環境考量,經濟活動一般都相對平靜。此外,北方的寒冷天氣亦使3月份的建造業生產受到影響。以上因素導致部分行業的供求失衡,亦反映在較為疲軟的經濟數據上。

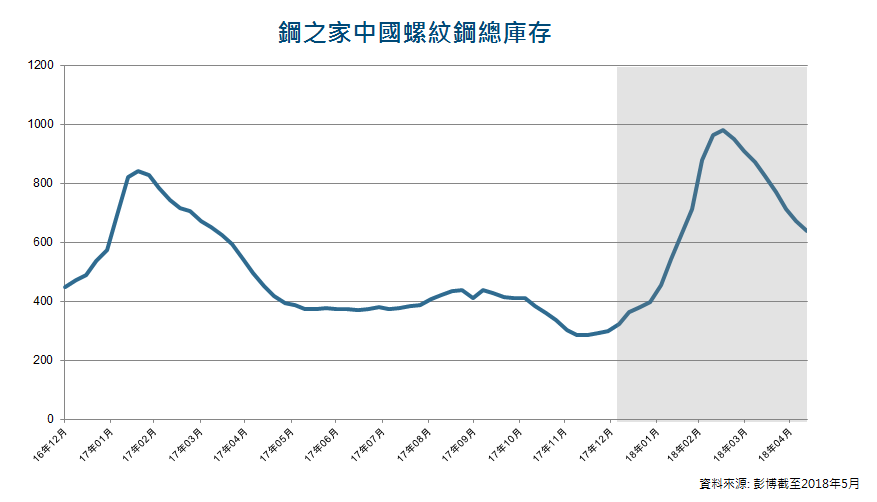

然而,我們已經註意到部分行業的去庫存週期正在臨近結束。例如,中國螺紋鋼總庫存和熱軋鋼捲庫存已經從3月下旬開始降低[2]。我們預測大約今年6-7月可以消化去年累積的庫存。 5月份的部分經濟數據也在一定程度上印證了我們的觀點 —— 這個小型去庫存週期可能正在接近尾聲。 5月製造業PMI指數從上月的51.4%回升至51.9%,略高於市場預期[3]。新訂單指數從4月的52.9%上升至53.8%,並且高頻數據顯示,5月煤炭、石油等原材料價格均明顯上漲[3]。

此外,週期行業的性質在近年已經開始慢慢轉變。過去,企業在行情好的時候就會加產能,產能過剩又導致材料價格下跌,盈利經常大起大落。而自供給側改革以來,企業任意加產能的現像已經不多見,整體上游行業的價格都維持在較平穩的狀態,利潤率也逐漸改善。週期性行業並不需要花費過多在資本支出(Capex)。因此,這些企業的利潤將不再像以前那樣劇烈波動。我們在未來兩年可以預期這些企業的資產負債表改善,隨之而來,派息的機會可能增加,派息率也可能提高。我們相信週期股在未來將很有可能迎來價值重估。

[1] 資料來源:The Wall Street Journal, 截至2018年5月

[2] 資料來源:Bloomberg, 截至2018年5月

[3] 資料來源:CICC Equity Research, 截至2018年5月

免責聲明

這份文件是基於管理預測及反映當時的情況和我們在截至這個日期的看法,所有這些信息都隨時有所變化。在編制這份文件時,我們依賴和假設了所有可以從公共來源獲得的信息的準確性和完整性,並沒有進行獨立的驗證。本文件中的所有意見或估計全是行健資產管理有限公司截至這個日期的判斷,如有更改恕不另行通知。

投資基金涉及風險。閣下有機會損失部分或全部的投資。不應單靠此宣傳資料而作出投資決定,建議閣下投資前請參閱基金說明書,了解風險因素等資料。過往表現不可作為日後表現的基準。閣下如有疑問,謹請與閣下的財務顧問聯絡及諮詢專業意見。此文件由行健資產管理有限公司刊發及並未經證券及期貨事務監察委員會審核。