近期的經濟數據反映中國的增長動力出現轉弱跡像。例如,9月份國家統計局製造業採購經理指數從8月份的51.3降至50.8,主要分類指數小幅下滑1。

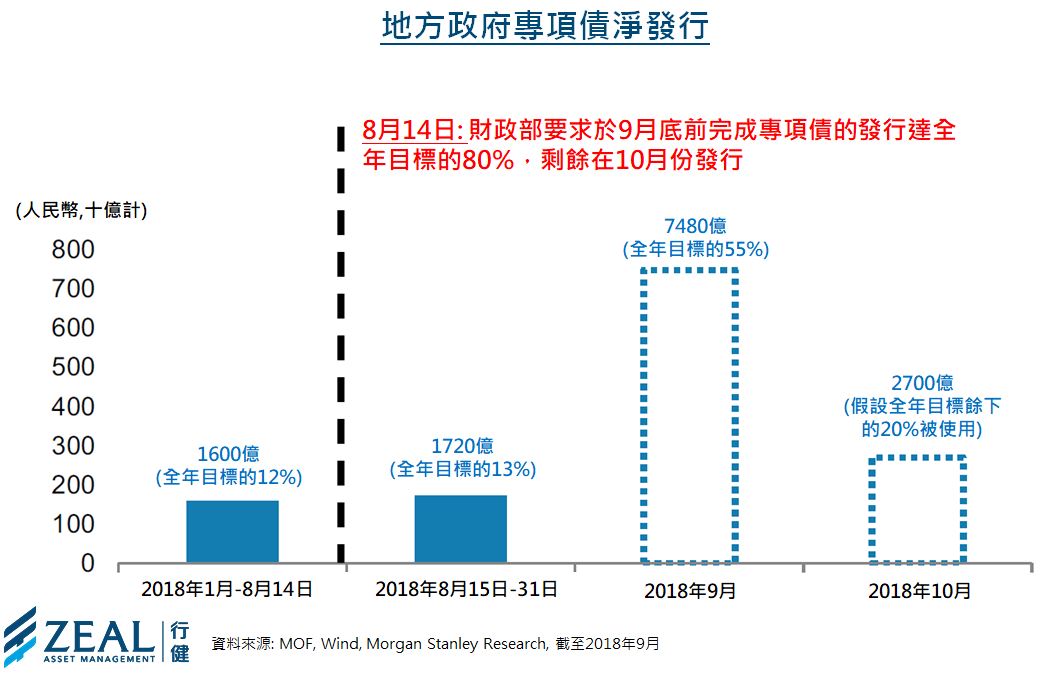

10月7日,人行公佈本年第四次調低人民幣存款準備金率100個基點,大型銀行的準備金率降至14.5%2。此次降準預計將釋放約1.2萬億元人民幣的流動資金,當中4,500億元人民幣將用作償還10月到期的中期借貸便利,餘下資金將用作保障流動性2,我們認為這將緩解10月份企業繳稅帶來的資金壓力。我們認為降準的效果有限。上海銀行間同業拆息急速下跌,反映銀行在資金流動性充裕的情況下,仍不願意向實體經濟發放貸款。儘管如此,降低存款準備金率還可能有助於地方政府向銀行出售更多債券。債券發行量預計於本年第3季至第4季達到高峰,將可能推動2018年第4季及2019年的社會融資總量及基礎建設投資增速。再者,財政部部長早前宣布正在研究減稅的可能性,我們預料在未來數月將有更多財政和貨幣政策出台。最後,相比於應對外圍經濟環境的不確定性,我們認為中央政府目前已經把解決內部挑戰放在更高的優先級。雖然降準會增加人民幣的貶值壓力,政府在 2018年內應該會採取嚴格的資本管制以避免人民幣匯率大幅波動。

雖然在動盪市場下我們已經採取更為保守的投資策略,但我們對市場轉勢的可能性保持警惕。當政府提出更為積極的措拖來支持實體經濟,可能就是大市轉向的時機。第十九屆四中全會計劃於11月下旬舉行。我們預測政府會就刺激措施的力度該有多強達成內部共識。例如,降低增值稅稅率可促進消費及國內生產總值。我們估計每降低增值稅1%,可令公眾節省約5200億元人民幣的稅款,相等於提高國內生產總值約0.6%3。此外,若企業及/或個人的社會保險繳費率每扣減1%,便能相應減輕約2500至3000億元人民幣的財政負擔3。我們認為相比於降準,各項稅務減免對於刺激實體經濟來說是一個更直接和有力的工具,我們相信政府在有需要時會採取這些措施。

[1] 資料來源:國家統計局,截至2018年9月

[2] 資料來源:BNP Paribas, 截至2018年10月

[3] 資料來源:行健資產管理,截至2018年10月

免責聲明

這份文件是基於管理預測及反映當時的情況和我們在截至這個日期的看法,所有這些信息都隨時有所變化。在編制這份文件時,我們依賴和假設了所有可以從公共來源獲得的信息的準確性和完整性,並沒有進行獨立的驗證。本文件中的所有意見或估計全是行健資產管理有限公司截至這個日期的判斷,如有更改恕不另行通知。

投資基金涉及風險。閣下有機會損失部分或全部的投資。不應單靠此宣傳資料而作出投資決定,建議閣下投資前請參閱基金說明書,了解風險因素等資料。過往表現不可作為日後表現的基準。閣下如有疑問,謹請與閣下的財務顧問聯絡及諮詢專業意見。此文件由行健資產管理有限公司刊發及並未經證券及期貨事務監察委員會審核。