中國市場於七月至八月間出現大幅波動。隨著中國政府持續去槓桿,國內經濟出現轉弱訊號,市場應聲下滑。投資者期望政府推出支持性政策刺激經濟,但市場對這些政策會否出台和能否及時推出感到擔憂。其後,在7月23日由李克強總理主持的國務會常務會議上,政府明確表示將更好利用財政及貨幣政策,以支持內需、促進實體經濟發展,及確保於外圍因素不明朗的情況下,經濟維持在合理區間運行。約一星期後,習近平主席於7月31日主持中央政治局會議時,強調將堅持實施積極的財政政策、推行穩健的貨幣政策(早前主張「穩健中性」的貨幣政策)、深入推進供給側改革及加快基建固定資產投資增長。政府表明有需要時會採取具體行動以支持經濟發展。然而,市場並沒因此消息而持續回升。相反,大市於八月受到經濟數據表現疲弱影響而再度下挫。

本年截至目前為止,政府實施了以下措施支持國內經濟發展,包括三度下調存款儲備金率,擴大中期借貸便利的抵押品範圍,以及將遠期外匯業務的外匯風險準備金率由0%上調至20%1。此外,在七月公佈的資管新規執行細節亦較政府於四月提出時略為寬鬆,有助穩定市場情緒。基於以上傾向正面的市場發展,大市於月底出現回升。然而,中美貿易磨擦升溫,導致市場的風險胃納仍然偏弱。再者,土耳其的新興市場危機爆發並急劇惡化,亦使投資者對風險更為警覺。同時,市場亦對政府採取的刺激措拖能否有效落實或是否需要很長一段時間去證實其有效性存有憂慮。

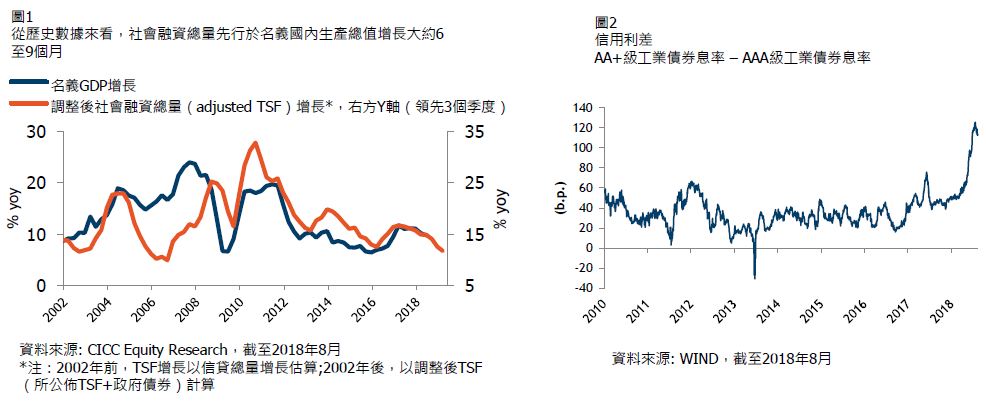

我們正密切追蹤兩項重要指標,以衡量政府的政策是否行之有效。第一項指標是近一年都在放緩的社會融資總量。我們期望社會融資總量的增速能穩定下來甚至重拾升軌。根據過往觀察,社會融資總量通常領先行於經濟數據增長大約6至9個月(見圖1),股市亦會較經濟更早見底。我們追蹤的第二項指標是中國的信用利差。中國正處於信貸緊縮的水平,我們希望見到信用利差能明顯回落 (見圖2)。假如這兩項指標出現積極信號,我們相信投資者情緒將會顯注轉好。

七月份社會融資總量降至1.04兆元人民幣,按年下跌10.7%1。但我們很高興看到,經調整後的年化社會融資總量從六月份的7.6%按月反彈至七月份的13.3%2。此外,有一些市場信號反映政府措施開始產生作用。最近中國的借貸成本正處於令人矚目的低水平。上海銀行同業拆息(SHIBOR) 1 個月期息率近日顯注回落至2016以來的低位3。小規模銀行發售可轉讓定期存單(NCD)的孳息亦接近歷史低位。遠期外匯、銀行間借貸成本、政府債券及利率掉期也出現類似現象。我們相信隨著中國開始實施類似2009年美國實施的貨幣寬鬆及信貸緊縮政策,以有序推動經濟去槓桿,這種走勢將會持續。

[1]資料來源:CICC Research, 截至2018年8月

[2]資料來源:Bloomberg, 截至2018年8月

[3]資料來源:Bloomberg, 截至2018年8月

免責聲明

這份文件是基於管理預測及反映當時的情況和我們在截至這個日期的看法,所有這些信息都隨時有所變化。在編制這份文件時,我們依賴和假設了所有可以從公共來源獲得的信息的準確性和完整性,並沒有進行獨立的驗證。本文件中的所有意見或估計全是行健資產管理有限公司截至這個日期的判斷,如有更改恕不另行通知。

投資基金涉及風險。閣下有機會損失部分或全部的投資。不應單靠此宣傳資料而作出投資決定,建議閣下投資前請參閱基金說明書,了解風險因素等資料。過往表現不可作為日後表現的基準。閣下如有疑問,謹請與閣下的財務顧問聯絡及諮詢專業意見。此文件由行健資產管理有限公司刊發及並未經證券及期貨事務監察委員會審核。