銀行是百業之母,一間銀行的倒閉,有機會造成骨牌效應,令所有銀行都變得過度保守,不願意貸款,最後導致整體經濟都受影響,近期的例子為2008年的環球金融風暴,遠期例子為1929年美國Bank of US出現擠提倒閉後,而引發的環球經濟大蕭條。

銀行在金融業中的地位是如此重要,所以每有銀行倒閉,投資者定要理解倒閉的真正原因。

3月頭,關於矽谷銀行(SVB)倒閉的新聞鋪天蓋地,公司的說法是美聯儲局收水,不少仍然虧本的初創企業因沒了創投的大水喉,唯有動用現有銀行存款來維持業務營運。SVB客戶主要來自初創企業,客戶提款,導致SVB要賣出部分債券投資來籌集資金。但是,過去一年聯儲局大幅加息,導致債券價格大跌,SVB蝕賣了部分債券,繼而影響了資本充足率。公司原本打算在股票市場集資補窟窿,但市場卻視之為SVB將出現問題的先兆,繼而加速了存款流失。銀行業務基本上是建基於信任,當信任消失,客戶擠提,無論多強大的銀行都難以逃過倒閉的窘境。

以上說法來自公司管理層,但如細讀美國主要銀行的年報,便會明白以上解釋部分是真,但部分有點失實。

SVB指出其問題源自存款下跌,但其實這不是SVB獨有,美國的主要銀行如富國、美銀等等也出現了存款下跌情況。原因不難理解,美國廣義貨幣供應量M2過去一年截至1月錄得1.7%跌幅,代表美國整體現金和銀行存款都在收縮。SVB存款去年下跌了8.5%,比富國6.6%和美銀6.5%多了2%,但這也不是天與地的差別。問題是為何出事的是SVB?是否因為SVB在管理其資產負債表時出現了問題?要回答這個問題,可以從分析它的資產分佈著手。

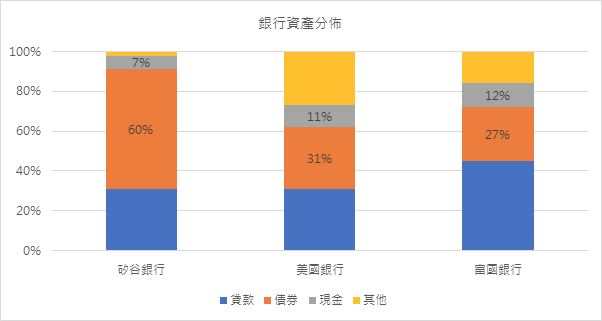

每間銀行的資產分配都不一樣,商業銀行如富國,在2021年底,大約45%的資產用於

貸款,27%投資於上市債券(包括長線持有和短期抄賣),12%現金,餘下的可能是金融衍生產品、商譽、固定資產或其他資產等等。至於商業和投行混合體,例如美銀,貸款佔31%,債券投資31%,現金11%,餘下27%分别屬於交易戶口、跟央行的回購操作戶口、固定資產和其他業務等等。

SVB資產分佈和前兩者有兩點不一樣。首先,其債券投資佔總資產的比例高達60%左右,遠比富國27%和美銀31%高。當利率向上,債券價格下跌,自然會對其資產負債表造成更大壓力。第二,其現金比例只有7%,比富國12%和美銀11%低。當存戶提存時,富國和美銀大致上可以用手頭現金來應付,但SVB手頭現金比例卻不足以應付提存,因而被迫賣掉手頭上的債券,引致虧損。

公司出現問題,管理層當然難辭其咎,但SVB的客戶性質和聯儲局大起大落的貨幣政策其實也有一定影響。亦由此可以預見,如美國繼續加息,而導致M2繼續下跌,將會有更多債券投資比重較高和流動性相對較緊的的銀行出現問題。

不過,總體來說,美國地區銀行目前看似遇到的是流動性不足問題,而不是2008年的資產質素問題。

至於香港的銀行是否會出現同樣的問題?在香港,過去數年存款增長最快的,非虛擬銀行莫屬。再加上客戶信用紀錄相對較短,銀行也不願意作出大量貸款,存在銀行把存戶存款大量用於購買債券的可能。香港3間主要虛銀年報顯示:2021年底「虛銀A」有大約一半資產用於購買其他銀行和公司債券,全歸類於透過其他綜合損益按公允價值衡量之金融資產(FVOCI),所以會按市值計算,盈虧會反映在全面收益(Comprehensive Income)內。去年三月「虛銀A」的一級核心資本充足率為28.5%,高於監管要求。但風險在於有一半資產在債券投資,如果利率繼續上升的話,將來或有機會衝擊到其核心資本充足率,所以仍然要謹慎追蹤。「虛銀B」,只有大約13%資產投資於政府和其他銀行債券,佔比不高,再加上去年3月其一級核心資本充足率達54%,風險不大。最後為「虛銀C」,2021年底,大約2/3資產存於央行或其他銀行,1/3用於購買債券,去年3月,其一級資本充足率更差不多有200%,出現資不抵債風險極細。

免責聲明

這份文件是基於管理預測及反映當時的情況和我們在截至這個日期的看法,所有這些資訊都隨時有所變化。在編制這份文件時,我們依賴和假設了所有可以從公共來源獲得的資訊的準確性和完整性,並沒有進行獨立的驗證。本文件中的所有意見或估計全是行健資產管理有限公司截至這個日期的判斷,如有更改恕不另行通知。

投資基金涉及風險。閣下有機會損失部分或全部的投資。不應單靠此宣傳資料而作出投資決定,建議閣下投資前請參閱基金說明書,了解風險因素等資料。過往表現不可作為日後表現的基準。閣下如有疑問,謹請與閣下的財務顧問聯絡及諮詢專業意見。此文件由行健資產管理有限公司刊發及並未經證券及期貨事務監察委員會審核。

本資料提及任何行業、證券或證券類別的目標價格及未來表現預測並不獲確保能達至的。投資組合內的現有投資可能有也可能沒有所討論的行業、證券或證券類別, 有關本文所述特定行業、證券或證券類別的任何提述戓推論並不構成購買, 出售戓持有該行業的證券或該公司證券的建議。請注意任何行業、證券或證券類別的未來表現預測將隨時變改並且僅在本資料發佈之日為最新的。目標價格只作為所設定目標及並不能視為保證或確認本資料提及的行業的投資、資產或資產類別將來可達至的結果。