在特朗普政府宣布對中國進口的500億美元貨品加徵25%的關稅後(分批兩次實施:340億美元將在7月6日生效,160億美元會在公眾聽證後生效),圍繞中美貿易關係的不確定性明顯加劇1。在數小時內,中國作出報復性的反擊,並表明美國商務部長羅斯早前在六月訪問中國時達成的談判成果作廢。外界普遍認為這些情況表示雙方正朝著全面展開貿易戰跨出一大步。

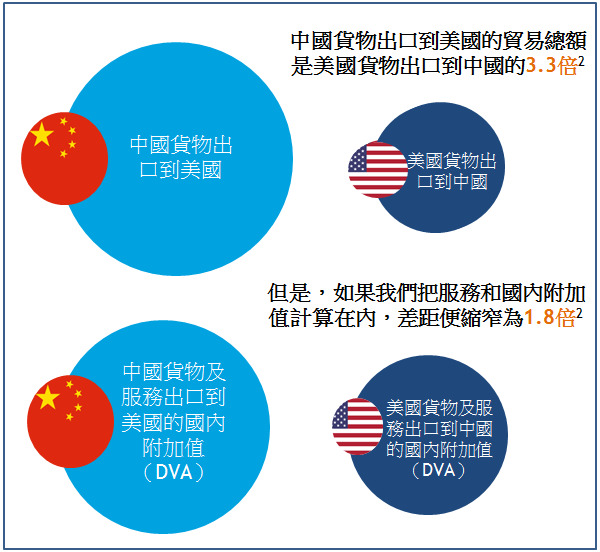

兩地股市在6月19日端午節長周末後開市即急挫。在這樣的宏觀背景下,我們理解投資者規避風險的心態。然而,我們仍然認為美國商界將於不久後感受到中國反擊的痛楚,而他們立場的擺動或對特朗普政府的政策立場有重大的影響。我們的理由是,貿易戰產生的經濟影響在任何主要方面都不會一面倒地傾向中國。如果只考慮到中國對美國出口貨物的貿易總額為美國對中國出口貨物的3.3倍,或許所得出的結論是中國於談判中處於弱勢。然而,我們不應只狹隘地關注貨物貿易差額,而忽視美國會遇到的風險,包括:消費者成本增加,對華服務貿易順差快速增長,國內附加值(Domestic Value Added)溢出效應,以及中國以非關稅/貿易政策還擊的能力。若將服務貿易和規模更大的美國對華出口的國內附加值(美國出口到中國的DVA為85%,中國出口到美國的DVA為66%)計算在內,3.3倍的貿易總額差距就縮小了約60%2。

將服務貿易和國內附加值計算在內之後,雖然中國在貿易方面的風險敞口依舊比美國大,但調整後貿易差額並沒有商品貿易差額表現的那麼大。在消費者成本增加這個議題上,我們已經觀察到相關跡象。美國今年1月向進口洗衣機徵收20%的關稅,據美國勞工部公佈的消費者價格指數來看,洗衣設備分類指數在過去3個月累積上漲17%,屬過去12年以來最大的3個月價格漲幅3。

如果更多的耐用品和非耐用品因關稅原因而漲價,美國關於關稅的公眾輿論及企業取態可能會發生急劇變化。我們依舊認為美國採取的升級行動更可能是阻嚇中國的姿態,而並非迫使中國接受美國更傾向的規則的有效工具。

有經濟學家指出,若美國提出的關稅悉數實施,甚至即使假設中國對美國出口的500億美元商品全部蒸發(假設這些出口100%的附加值來自中國),對中國國內生產總值的影響亦不會超過0.4%1。然而,實際上情況並非如此嚴重。我們認為貿易規模減少10-25%的可能性更大,因此對中國國內生產總值的實際影響應介乎0.04%至0.1%之間1。即使另外160億美元的商品亦受制於同等關稅,實際的影響可能仍低於0.15%。考慮到目前中國政府在採取財政及貨幣政策方面留有餘地,我們認為這些影響在可控範圍內。

未來幾週,這兩大經濟體之間的事態發展至關重要。我們將密切關注,並在此向讀者提供更新。

[1] 資料來源:CICC Research, 截至2018年6月

[2] 資料來源:Citi Research, 截至2018年6月

[3] 資料來源:Ming Pao Finance, 截至2018年6月

免責聲明

這份文件是基於管理預測及反映當時的情況和我們在截至這個日期的看法,所有這些信息都隨時有所變化。在編制這份文件時,我們依賴和假設了所有可以從公共來源獲得的信息的準確性和完整性,並沒有進行獨立的驗證。本文件中的所有意見或估計全是行健資產管理有限公司截至這個日期的判斷,如有更改恕不另行通知。

投資基金涉及風險。閣下有機會損失部分或全部的投資。不應單靠此宣傳資料而作出投資決定,建議閣下投資前請參閱基金說明書,了解風險因素等資料。過往表現不可作為日後表現的基準。閣下如有疑問,謹請與閣下的財務顧問聯絡及諮詢專業意見。此文件由行健資產管理有限公司刊發及並未經證券及期貨事務監察委員會審核。