2018年前几个月录得的经济活动数据较预期偏弱。4月制造业采购经理指数(PMI)录得51.4%,环比回落0.1个百分点,而2月份该指数录得50.3%,为19个月新低[1]。市场担心工业经济或将面临下行压力,市场情绪在一定程度上受到压制,特别是周期股跌幅较大。

经过实地调研和多渠道调查,我们认为中国正在经历一个小型去库存周期。从供给侧方面来看,中国企业在2017年的发展欣欣向荣,并预计2018年国内需求依然强劲。因此,他们自2017年年末——原材料及商品价格持续攀升之前,开始增加库存。然而,本年度生产及投资的增长减慢,加上一些地方政府,执行环保措施过于严苛,导致2018年初段的需求转弱。几项一次性因素也拖慢了3月份的生产及投资增长。首先,较晚的春节假期对3月份的实际工作天数构成影响。其次,3月举行的“两会”,即每年举行的人民代表大会及政协会议,持续时间为近年来最长。通常在此重要会议举行期间,基于未来政策的不确定性及环境考量,经济活动一般都相对平静。此外,北方的寒冷天气亦使3月份的建造业生产受到影响。以上因素导致部分行业的供求失衡,亦反映在较为疲软的经济数据上。

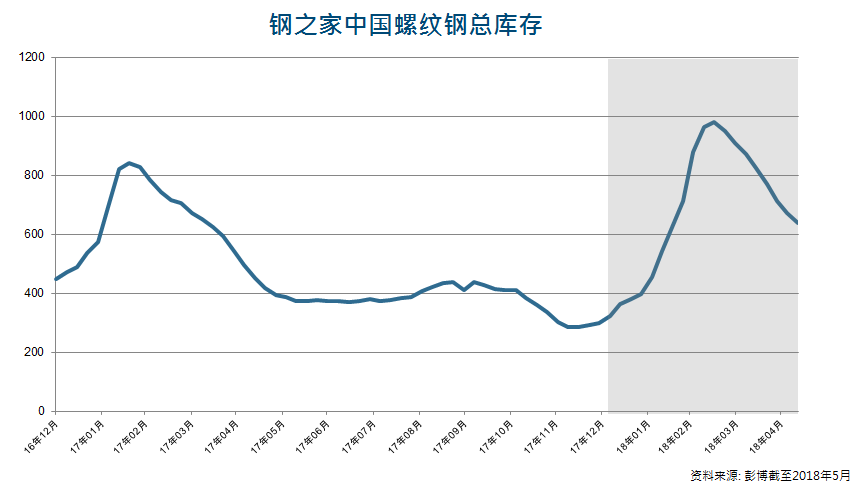

然而,我们已经注意到部分行业的去库存周期正在临近结束。例如,中国螺纹钢总库存和热轧钢卷库存已经从3月下旬开始降低[2]。我们预测大约今年6-7月可以消化去年累积的库存。5月份的部分经济数据也在一定程度上印证了我们的观点 —— 这个小型去库存周期可能正在接近尾声。5月制造业PMI指数从上月的51.4%回升至51.9%,略高于市场预期[3]。新订单指数从4月的52.9%上升至53.8%,并且高频数据显示,5月煤炭、石油等原材料价格均明显上涨[3]。

此外,周期行业的性质在近年已经开始慢慢转变。过去,企业在行情好的时候就会加产能,产能过剩又导致材料价格下跌,盈利经常大起大落。而自供给侧改革以来,企业任意加产能的现象已经不多见,整体上游行业的价格都维持在较平稳的状态,利润率也逐渐改善。周期性行业并不需要花费过多在资本支出(Capex)。因此,这些企业的利润将不再像以前那样剧烈波动。我们在未来两年可以预期这些企业的资产负债表改善,随之而来,派息的机会可能增加,派息率也可能提高。我们相信周期股在未来将很有可能迎来价值重估。

[1] 资料来源:The Wall Street Journal, 截至2018年5月

[2] 资料来源:Bloomberg, 截至2018年5月

[3] 资料来源:CICC Equity Research, 截至2018年5月

免责声明:

这份文件是基于管理预测及反映当时的情况和我们在截至这个日期的看法,所有这些信息都随时有所变化。在编制这份文件时,我们依赖和假设了所有可以从公共来源获得的信息的准确性和完整性,并没有进行独立的验证。本文件中的所有意见或估计全是行健资产管理有限公司截至这个日期的判断,如有更改恕不另行通知。

投资基金涉及风险。阁下有机会损失部分或全部的投资。不应单靠此宣传资料而作出投资决定,建议阁下投资前请参阅基金说明书,了解风险因素等资料。过往表现不可作为日后表现的基准。阁下如有疑问,谨请与阁下的财务顾问联络及咨询专业意见。此文件由行健资产管理有限公司刊发及并未经证券及期货事务监察委员会审核。