5月份,在岸及離岸中國市場在貿易前景不明朗的影響下再次下挫,但我們在市場上觀察到兩道曙光。首先,2018年第4季起推出的一系列寬鬆措施已顯著改善國內貨幣環境。此外,我們預期市場情緒將較去年樂觀。 2018年大部分時間,市場仍然憂慮政府會否推出任何刺激措施,即使政策實行,亦對其效果存有疑慮。時至2019年,第1季度的高頻資料遠勝市場預期,使市場參與者對中國穩定經濟增長的能力和決心重拾信心。

為何經濟資料在5月下挫?

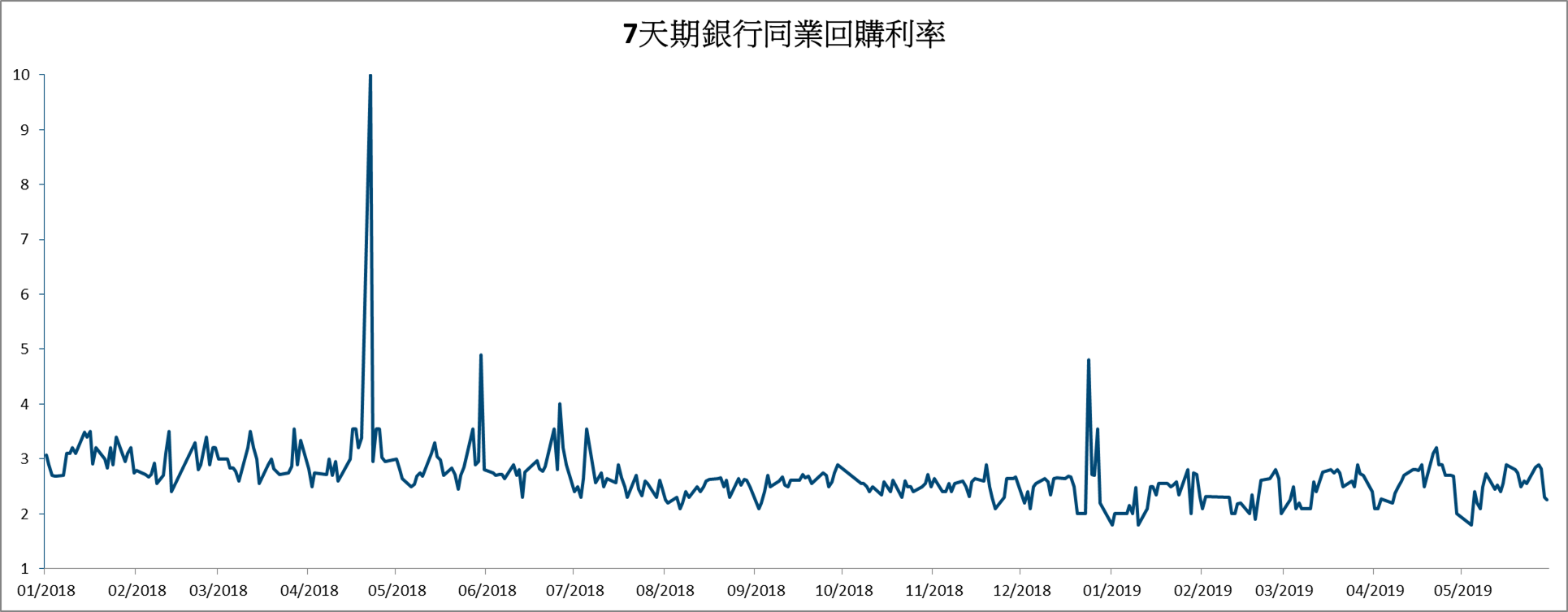

縱然如此,我們仍需要清楚地理解為何經濟似乎在4月和5月再次轉弱。貿易緊張形勢再現自然是其中一個原因。然而,我們認為政府不希望將支援經濟的立場演化成大規模的刺激措施。政府通過對系統流動性的管理清晰地傳遞這個信號,7天期銀行同業回購利率的走勢足以印證這個觀點(見圖1)。

數據來源:Bloomberg, 截至2019年5月

自2018年中,政府一直放寬貨幣政策立場。因此,7天期銀行同業回購利率從約3%逐漸回落至2019年第1季稍低於2%的水準1。由於經濟表現轉趨穩定,政府顯然不希望持續向經濟體系注入過剩的流動資金,導致回購利率自3月中旬起出現適度的反彈。我們認同這項政策方針,對比廣泛而普及的經濟支援措施,我們認為具針對性的寬鬆政策及集中施行有效的經濟措施(如稅務寬免和用作促進生產力的基礎建設投資)更能保障經濟發展。

倘若貿易糾紛不再升溫,我們認為目前已公佈/實行的措施足以抗衡經濟下行的壓力。我們深信最近數星期貿易磨擦再現所帶來的衝擊會與美國的情況相似,主要對資本支出以及長期規劃方面的市場情緒及商業信心構成打擊 。美國很可能會透過「美聯儲賣權」來應對貿易戰所引致的經濟轉差情況。我們認為美國放寬貨幣政策很大機會使中國資本帳所受的壓力得以紓緩,為央行推行對等的寬鬆政策帶來空間。

尚有更多反週期政策工具……

假如25%的關稅于未來幾個月持續推行,而這期間貿易談判持續,預計透過貿易和供應鏈管道對中國經濟增長構成的直接影響將達國內生產總值的0.5%2。我們認為中國尚有更多反週期措施以抵銷關稅帶來的衝擊,例如加快更具針對性的信貸增長,以及增加財政支出等。最新的政策容許地方政府專項債券融資所得的資金用作固定資產投資項目的初期股本,符合整體的政策方針,亦能解決信貸創造過程面臨的某些結構性瓶頸。若貿易戰在將來繼續升級,中國仍有進一步下調存款準備金率的空間,並有可能推出刺激消費的政策。

【1】資料來源:Bloomberg, 截至2019年5月

【2】資料來源:Morgan Stanley, 截至2019年5月

免責聲明

這份文件是基於管理預測及反映當時的情況和我們在截至這個日期的看法,所有這些信息都隨時有所變化。在編制這份文件時,我們依賴和假設了所有可以從公共來源獲得的信息的準確性和完整性,並沒有進行獨立的驗證。本文件中的所有意見或估計全是行健資產管理有限公司截至這個日期的判斷,如有更改恕不另行通知。

投資基金涉及風險。閣下有機會損失部分或全部的投資。不應單靠此宣傳資料而作出投資決定,建議閣下投資前請參閱基金說明書,了解風險因素等資料。過往表現不可作為日後表現的基準。閣下如有疑問,謹請與閣下的財務顧問聯絡及諮詢專業意見。此文件由行健資產管理有限公司刊發及並未經證券及期貨事務監察委員會審核。